Belgische biologische bestedingen in 2022: lichte krimp, maar ook groeisegmenten

Na de hausse van de corona-pandemie beleefden de Belgische biologische consumentenbestedingen in 2022 een lichte krimp. Toch lagen de bestedingen voor biologische bestedingen nog altijd ruim 50% boven die van 2016. Ook waren er verrassend genoeg een paar voedingscategorieën die ondanks de moeilijke conjunctuur toch nog in marktaandeel wisten te groeien. Daarnaast kende Vlaanderen een stijging in de biologische voedingsuitgaven. Zowel bij de groothandels als bij de retail is er een tendens richting consolidatie.

Biologische voedingsmarkt in België

In 2022 daalden de biologische bestedingen in België met 2,5%. Het beeld achter dit cijfer is echter gemengd: moeilijke tijden voor bio in Wallonië en Brussel, maar groei voor Vlaanderen. De oorzaken van de dalende biologische consumptie zijn merendeels bekend: terugval in biologische bestedingen na de kunstmatig sterke consumptiestijgingen tijdens de Corona-pandemie, gevolgd door hoge transport-/energie-/grondstoffenprijzen die in 2022 de inflatie aanwakkerden. Vooral de biologische A-merken ondervonden hiervan last. Maar er wordt door Belgische experts ook nog op een andere oorzaak gewezen, namelijk de grote verscheidenheid aan duurzaamheids- en gezondheidlabels (NutriScore, Eco-Score, eco-friendly, lokaal, plantbased …), die een concurrentie vormen voor het biologische label bij de voedingsbewuste consument.

Doordat in België de niet-biologische voedingsbestedingen in 2022 toenamen met 3,5% tot 7,9 miljard euro, daalde het marktaandeel van biologische voeding in 2022 licht van 3,8% naar 3,7%. Overigens bleef de daling in bestedingen voor verse biologische producten beperkt tot 0,7%. Toch lagen de biologische voedingsbestedingen in 2022 nog altijd 53% hoger dan in 2016.

Opvallend is dat de daling in biologische consumentenbestedingen plaats vond in Wallonië en Brussel, want in Vlaanderen volgden de biologische bestedingen (+3%) de opwaartse trend van de algemene voedingsbestedingen (en zelfs +5% voor verse biologische voeding). Gevolg is dat het biologische marktaandeel in Wallonië en Brussel daalde, terwijl het in Vlaanderen stabiel op 2,4% bleef.

Marktaandelen

Ondanks de daling in de Waalse biologische consumentenbestedingen in 2022, blijft Wallonië zowel in relatieve als absolute cijfers de bio-kampioen van België. Maar het verliest dus wel terrein binnen België.

In absolute cijfers is Wallonië goed voor 416 miljoen € aan biologische consumentenbestedingen (-6%), Vlaanderen voor 408 miljoen € (+3%) en Brussel voor 131 miljoen € (-9%). De Brusselaar heeft echter de hoogste biologische consumentenbestedingen per inwoner: 121€ per inwoner (-3,5%), gevolgd door de Waal met 115€ (-5,5%) terwijl de Vlaming per jaar slechts de helft daarvan uitgeeft aan biologische voeding (€63, +2,4%). Voor heel België lag het gemiddelde op 84€ (-2,5%).

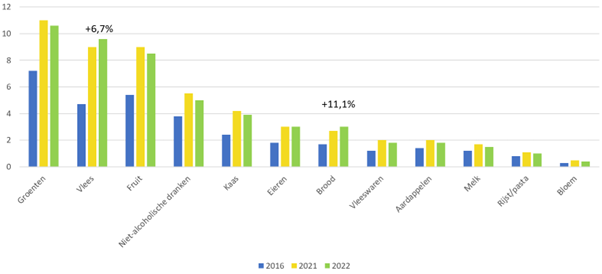

Ondanks de moeilijke marktsituatie voor biologisch registreerden in 2022 de categorieën vlees en brood een groei. Groenten, vlees en fruit zijn de categorieën binnen biologische voeding waar de Belg in absolute bedragen het meeste geld aan uitgeeft (zie figuur 1).

Figuur 1: Evolutie van de biologische consumentenuitgave in € per Belg en per categorie (2016, 2021 en 2022)

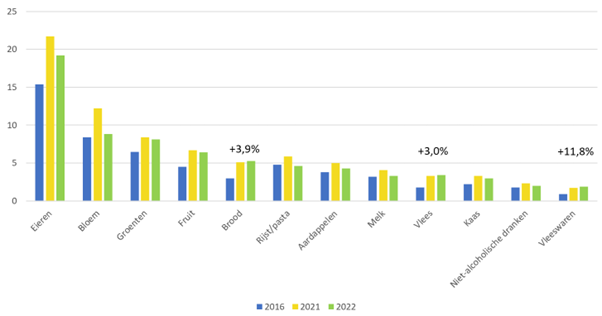

Door de hoge inflatie was de krimp in biologisch volume groter dan die in biologische bestedingen, namelijk -8,8%. Alleen de categorieën vlees en vleeswaren registreerden een groei in gekocht volume, terwijl het aantal gekochte broden nagenoeg stabiel bleef. Deze laatste drie categorieën zagen hun biologische marktaandeel dan ook toenemen, terwijl voor alle andere voedingscategorieën het biologische aandeel juist afnam (zie figuur 2).

Figuur 2: Ontwikkeling van de marktaandelen van de verschillende categorieën biologische voeding (2016, 2021 en 2022)

Bron: BioWallonie

Verschillende types consument

Biologische voedingsaankopen hebben in België een marktpenetratie van 98,3%, wat betekent dat bijna alle Belgische gezinnen minimaal één keer per jaar biologisch koopt. Echter, er zijn grote verschillen tussen de drie types consument voor biologische voeding:

- De “heavy consument” vertegenwoordigt 21% van de bevolking, maar is goed voor 69% van de biologische bestedingen in waarde. Het is deze groep die regelmatig de biologische speciaalzaken bezoekt.

- De “medium consument”: met 30% van de bevolking zijn zij goed voor 23,9% van de biologische bestedingen, maar deze groep neemt in belang toe dankzij het grotere aanbod bij klassieke retailers en speciaalzaken.

- De “light consument” vertegenwoordigt bijna de helft van de bevolking (48,9%) en slechts 7,0% van de biologische aankopen.

Prijzen

Biologische producten waren in 2022 gemiddeld 37% duurder dan gangbare producten (maar bij eieren, braadkip en kaas was het prijsverschil groter). Ook biologische producten zijn in 2022 in prijs gestegen, maar over het algemeen minder sterk dan bij gangbare producten, waardoor de prijskloof met gangbaar kleiner werd. Vooral in speciaalzaken was de prijsstijging geringer. Deze zaken zetten meer in op de korte keten en lokale productie, waardoor zij minder last hadden van hoge transportkosten. Andere redenen die door experts naar voren worden geschoven zijn dat gespecialiseerde winkels überhaupt minder snel prijsverhogingen doorvoeren omdat het hun core-business is en dat biologische landbouwproductie geen gebruik maakt van kunstmest waardoor het niet gevoelig is voor prijsstijgingen van deze grondstof.

Aanbod

Het aanbod stagneerde in 2022 op het hoge niveau van 16.618 biologische referenties (EAN-codes), wat duidt op een breed aanbod van biologische producten. Vooral het aantal verwerkte en voorverpakte producten neemt snel toe.

Consolidatie groothandels

In 2022 daalden de biologische voedingsbestedingen in België met 2,5%. Echter, de 5 grootste Belgische biologische groothandels registreerden al een omzetdaling in 2021 en wel van 7,2%. Hun totale omzet nam namelijk af van 196 miljard euro in 2020 naar 182 miljard euro in 2021. De Belgische biologische groothandelmarkt wordt gedomineerd door 5 groothandels: Biofresh (omzet 94,0 mrd euro), Interbio (omzet 32,6 mrd euro), Hygiena (17,0 mrd euro), Mannavita (15,9 mrd euro), Revogan (14,1 mrd euro) en Natur’Inov (7,9 mrd euro). Van deze 5 groothandels wist alleen Revogan in 2021 nog een omzetstijging te realiseren.

De moeilijkere marktsituatie zorgt voor een trend naar consolidatie bij de kleinere biologische groothandels. Zo is de Waalse groothandel Biodis dit jaar een samenwerking aangegaan met Marma.

Kleine verschuivingen bij de retail

Maar ook bij de retailers leidt de moeilijke marktsituatie tot veranderingen in aanbod en verschuivingen in marktaandelen.

De traditionele supermarkt blijft het belangrijkste afzetkanaal voor biologische voeding en zag zijn marktaandeel tussen 2016 en 2022 toenemen van 45% naar 47%. Veel supermarkten hebben de laatste jaren hun biologisch assortiment uitgebreid als reactie op veranderende voorkeuren van de consument. Het tweede belangrijkste afzetkanaal vormen de speciaalzaken, maar hun positie staat onder druk met een afnemend marktaandeel van 34% naar 29% in de periode 2016-2022. In Wallonië hebben zij een groter marktaandeel dan in Vlaanderen, terwijl zij in Brussel onderhevig zijn aan grotere concurrentie. Ook de discounters zagen hun marktaandeel in deze periode dalen van 19% naar 17%. De buurtsupermarkt daarentegen wist zijn marktpositie te versterken en zag zijn marktaandeel toenemen van 8% naar 10%. Vooral in Vlaanderen vormen zij een relatief belangrijk afzetkanaal voor biologische voeding. De openbare markt, e-commerce en de korte keten blijven een niche-afzetkanaal met een marktaandeel tussen 2-4%, ondanks het feit dat zij het hoogste percentage aan biologische producten in hun assortiment hebben.

De grotere supermarktketens als Carrefour en Colruyt registreerden in 2022 een omzetdaling bij biologische A-merken, terwijl zij de volumeverkopen van het eigen huismerk juist zagen toenemen. Beide ketens verkleinden het assortiment biologische A-merken dan ook. Delhaize merkte ook dat het aankoopgedrag van de consument meer bepaald werd door de prijs en zag een grotere volumedaling bij biologisch dan bij gangbaar.

In 2022 fuseerde de biologische keten Färm met het Nederlandse Ekoplaza. Daar waar Färm actief is in Brussel en Wallonië, baat Ekoplaza winkels uit in Vlaanderen en Brussel. Ekoplaza fuseerde in 2020 al met Origin’o. En in 2022 nam Färm op zijn beurt de 5 Waalse winkels van Biostory over.