Deense belasting op gewasbescherming - overzicht

Denemarken heeft door de jaren heen verschillende vormen van belasting geheven op (het gebruik van) gewasbeschermingsmiddelen, - een overzicht -.

Achtergrond informatie

De Deense belasting op gebruik van gewasbeschermingsmiddelen, of pesticidavgift in het Deens, bestaat al sinds 1972. In 1972 werd een betaling van 3% van de groothandelprijs ingevoerd voor het gebruik van pesticiden op huishoudelijk niveau, bedoeld om de kosten van de pesticiden toelating te financieren. In 1982 werd deze betaling omgezet naar een belasting van 20% van de groothandel prijs voor pesticiden in verpakkingen van maximaal 1 liter of 1 kilo.

Het eerste nationale pesticiden plan kwam in 1986, onder druk van een ‘alternatieve groene meerderheid coalitie’ oppositie, met strengere eisen voor pesticiden toelating, en een doelstelling om het gebruik van reeds toegelaten pesticiden te halveren, gemeten in het aantal ton actief ingrediënten verkocht, en de Treatment Frequency Index (TFI). TFI is gebaseerd op het aantal keer dat pesticiden per kalenderjaar gebruikt worden in een bepaald gebied, uitgaande van de standaard dosering, en gebaseerd op jaarlijkse verkoop per product.

Pas in 1996 werd ook gebruik van pesticiden in de landbouw belast, en in 1998 vond gemiddeld een verdubbeling plaats van de belasting omdat het doel van een halvering in pesticiden gebruik niet bereikt werd.

Pesticide Load – Nieuwe index voor belasting

In 2013 werd de belasting nogmaals hervormd, van een belasting gebaseerd op de TFI naar een index gebaseerd op hoe zwaar een middel het milieu belast (Pesticide Load, ofwel PL). Aanleiding voor deze verandering was mede het Directive 128/2009EC. De invoering van de belasting ging gepaard met compensatie voor boeren. Bijvoorbeeld, de onroerend goed belasting voor boeren werd verlaagd.

PL word per middel uitgerekend, en is gebaseerd op gezondheidsrisico’s voor mensen, toxiciteit voor non-target organismen en gedrag in het milieu. De index geeft de relatieve risico’s weer van de pesticiden, maar is niet gebaseerd op de werkelijke blootstelling die plaatsvind. Verder is het is verplicht voor boeren (met een areaal groter dan 10 ha en/of turnover van min. EUR 6700) om ieder jaar data (dosis en areaal per product) over pesticiden gebruik te delen via een website van het Deense Ministerie van Milieu en Voedsel.

De onderdelen van de PL index worden als volgt bepaald:

1. Gezondheidsrisico’s voor mensen:

- Gebaseerd op risico-labels van de pesticiden fabrikant

2. Toxiciteit:

-

LC/LD/EC50: acute toxiciteit bij zoogdieren, vogels, vissen, Daphnia, algen, waterplanten, aardwormen, en bijen

- NOEC: chronische toxiciteit bij vissen, Daphnia, en aardwormen

3. Lot in het milieu:

- DT50: Halveringswaarde in de bodem

- BCF: Bio-accumulatie factor

- SCI-GROW index (hoogst mogelijke concentratie actieve ingrediënten in grondwater)

Een belangrijke reden voor het aanscherpen van de pesticiden wetgeving en belasting komt vanwege vraag naar onbehandeld kraanwater. Deze nieuwe maatregel zou Integrated Pest Management (IPM) moeten stimuleren, en het mogelijk maken van een doel dat kwantitatief bepaald is.

De opbrengst van de belasting werd gebruikt om biologische landbouw te stimuleren en te steunen, evenals administratieve werkzaamheden te financieren. Meer recent wordt de opbrengst gebruikt voor biologische landbouw en milieu projecten.

Effectiviteit nieuwe belasting 2013

De Deense pesticidafgift is onderdeel van het National Action Plan onder Directive 128/2009EC. Denemarken is een van de weinige landen (samen met België, Griekenland en Duitsland) met een duidelijk en kwantitatief meetbaar plan om pesticide-gerelateerde risico’s te verminderen.

Een belangrijke factor voor de effectiviteit van een pesticiden belasting is dat de prijs van pesticiden direct invloed heeft op de vraag er naar. Hoewel de PL-gebaseerde belasting een grote impact heeft op de prijs van pesticiden, heeft de prijs niet altijd invloed op het gebruik. Uit een studie uit 2012 bleek dat één-derde van de Deense boeren de kosten van pesticiden niet meespelen in het besluit om ze toe te passen. Aan de andere kant is er ook kritiek op de belasting omdat het boeren niet een gelijk speelveld ten opzichte van andere EU landen zou geven.

Volgens een recente studie uit 2019, zou de belasting niet voldoende zijn om boeren te stimuleren om IPM toe te passen, omdat met de belasting alleen er geen rekening gehouden word met de individuele behoeftes van boeren en de samenstelling van de gewassen. Bijvoorbeeld, het vervangen van pesticiden met een hoge PL met minder belastende middelen is niet altijd mogelijk, bijvoorbeeld door resistentie tegen het middel, effectiviteit en autorisatie voor het middel. Aan de andere kant, waar dit wel mogelijk is kan het leiden tot meer resistentie omdat zwakkere middelen of slechts één middel heel intensief wordt gebruikt. In dat geval, zal wellicht een positieve uitkomst zijn dat er meer aandacht wordt gegeven aan het ontwikkelen van pest resistente gewassen.

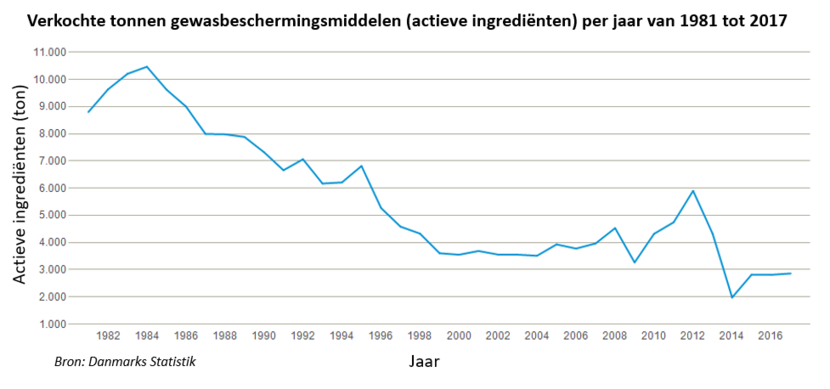

In 2018 was het nog moeilijk te zien of de pesticiden belasting invloed had op het gebruik. Dit komt doordat boeren voor de invoering van de belasting voorraden hebben ingeslagen om extra kosten te voorkomen (Fig. 1). Het is verwacht dat het gebruik zal dalen wanneer de voorraden op zijn, en naar mate IPM meer wordt toegepast, en zal geen significante effecten hebben tenzij IPM actief wordt gepromoot als alternatief voor pesticiden. In Denemarken zijn er al verschillende tools om IPM toepassing te promoten, zoals een smartphone app, webinars, en fondsen om boeren financieel te steunen.

Er is verder nog steeds ruimte voor verbetering van de index, bijvoorbeeld door rekening te houden met interacties tussen verschillende middelen, hoeveel blootstelling er plaats vind, en landschapsaspecten, zodat het beter de situatie in het veld weerspiegeld.

Verder lezen (Engelstalig):

- Pesticide Load – A New Danish pesticide risk indicator with multiple applications

- Pesticide Tax in Denmark

- Sustainable Use of Pesticides: Overview Report

Voor volledige bronnenlijst email naar: kop-lnv@minbuza.nl

Nynke Blömer, 28 juni, Kopenhagen