Overzicht van de Waalse landbouwsector: biologisch en extensief voeren de boventoon

De Waalse landbouw heeft een sterk extensief en biologisch karakter en bestaat voornamelijk uit runderveeteelt en akkerbouw. Verkoop via de korte keten is goed ingeburgerd in Wallonië. Het Waalse overheidsbeleid is gericht op een ecologische transitie, die o.a. gefocust is op een verminderd gebruik van pesticiden en een toenemende zelfvoorzienigheid in energie en veevoer. Volgens de publicatie “De Waalse landbouw in cijfers 2020” van het Waalse landbouwdepartement is het economische belang van de Waalse landbouwsector, net als elders in Europa, echter gedurende de laatste decennia sterk afgenomen. Voorts ondergaat de sector een voortschrijdend proces van schaalvergroting en concentratie. Desalniettemin vertegenwoordigt landbouw nog steeds een belangrijke functie op het Waalse platteland o.a. vanwege natuurbehoud.

Bedrijfsaantallen en bedrijfsomvang

De Waalse landbouw ondergaat, net als elders in Europa en in Nederland, een proces van schaalvergroting en concentratie. In 2018 telde Wallonië 12.752 agrarische bedrijven, met een gemiddeld bedrijfsoppervlakte van 58 hectare. In vergelijking met 1990 vertoont het aantal bedrijven een gestage daling van 3,1% per jaar, wat neerkomt op een ruime halvering in 28 jaar tijd, terwijl het gemiddelde bedrijfsoppervlakte juist een tegenovergestelde tendens vertoonde (+3,0% per jaar), of te wel een verdubbeling in 28 jaar tijd.

(Ter vergelijking: in Nederland bedroeg de gemiddelde bedrijfsomvang in 2017 34 hectare en in Vlaanderen 26,3 hectare.)

Ondanks een gemiddelde bedrijfsomvang van 58 hectare kent de Waalse landbouw een groot aantal relatief kleine familiebedrijven. Zo was in 2018 31% van de bedrijven kleiner dan 25 hectare en 23% van de bedrijven had een oppervlakte tussen 25-50 hectare. Daarmee bezat 54% van de landbouwbedrijven slechts 21% van het totale Waalse landbouwareaal, terwijl aan de andere kant van het spectrum opvalt dat 16% van de bedrijven een bedrijfsomvang had van meer dan 100 hectare. In totaal bezaten deze grote bedrijven 41% van het Waalse landbouwareaal.

Werkgelegenheid

Volledig in lijn met de halvering van het aantal bedrijven en de voortschrijdende automatisering, nam in de periode 1990-2017 ook het aantal arbeidskrachten met ruim de helft af. Bovendien werkte in 2017 slechts 60% van de Waalse landbouwers op voltijdse basis (waarvan 90% man). De Waalse landbouw wordt voorts gekenmerkt door vergrijzing. Zo was in 2016 60% van de landbouwers tussen de 45 en 65 jaar oud en 19% zelfs ouder dan 65 jaar. Slechts 6% was in dat jaar jonger dan 35 jaar. Al met al is de gemiddelde leeftijd van een landbouwer gestegen van 50 jaar in 2000 naar 54 jaar in 2016.

Het probleem van de opvolging speelt ook de Waalse landbouw parten. Zo gaf in 2016 44% van de landbouwers aan zonder opvolger te zitten, terwijl 35% van de landbouwers het nog niet wist. Slechts 21% van de landbouwers gaf aan wel over een opvolger te beschikken. De belangrijkste factor die het bestaan van een potentiële opvolger lijkt te bepalen, is de grootte van de boerderij. Zo hadden Waalse landbouwers die verklaarden een opvolger te hebben, in 2016 een oppervlakte van gemiddeld 74 ha, terwijl degenen die dat niet hebben, gemiddeld 39 ha bewerkten.

Korte Keten

De Waalse landbouw wordt gekenmerkt door zijn lokale karakter, zeker in tegenstelling tot de Vlaamse landbouw die eerder exportgericht is. Dit lokale karakter komt goed tot uiting in de populariteit van de korte keten voor de verkoop. Populaire afzetkanalen zijn dan ook:

- de boerderijwinkel

- verkoop van lokale producten in de middelgrote en grote distributiecentra

- gespecialiseerde winkels die lokale producten uit de biologische landbouw verkopen

- de ontwikkeling van de online handel in lokale producten o.a. via zogeheten landbouwverkooppunten (“halls relais agricole”).

De korte keten en lokale munten gaan vaak samen, wat ook het geval is in Wallonië. In totaal kent Wallonië 14 lokale munten met nog 3 nieuwe die binnenkort gelanceerd zullen worden.

Sinds 2011 kent Wallonië een actief beleid ter stimulering van deze zogeheten “landbouwverkooppunten” (“halls relais agricole”). Het doel is om op het hele Waalse grondgebied een netwerk van actoren en infrastructuren in te richten om zo de landbouwproducten collectief te kunnen aanbieden. Eventueel vindt een eerste verwerking ter plekke plaats. Een bekend voorbeeld is het ‘Collectif 5C’, dat momenteel 21 burgercoöperaties in heel Wallonië verenigt. De coöperatie verdeelt producten van 25 producenten over drie depots. De producten kunnen vervolgens via een online winkel worden besteld.

Gezien het succes van deze verkooppunten en de groeiende behoefte van de sector aan meer gezamenlijke infrastructuur voor de opslag, verwerking of marketing van landbouwproducten, heeft de Waalse regering in haar Waals Investeringsplan (PWI 2019-2024) vijftien miljoen euro gereserveerd ter ontwikkeling van nieuwe projecten voor agrarische winkels voor de komende 6 jaar.

Landbouwvormen

Het totale landbouw- en bosareaal is goed voor respectievelijk 43% en 33% van de totale oppervlakte van Wallonië. Bijna 70% van het landbouwareaal wordt in het Waals Gewest gepacht.

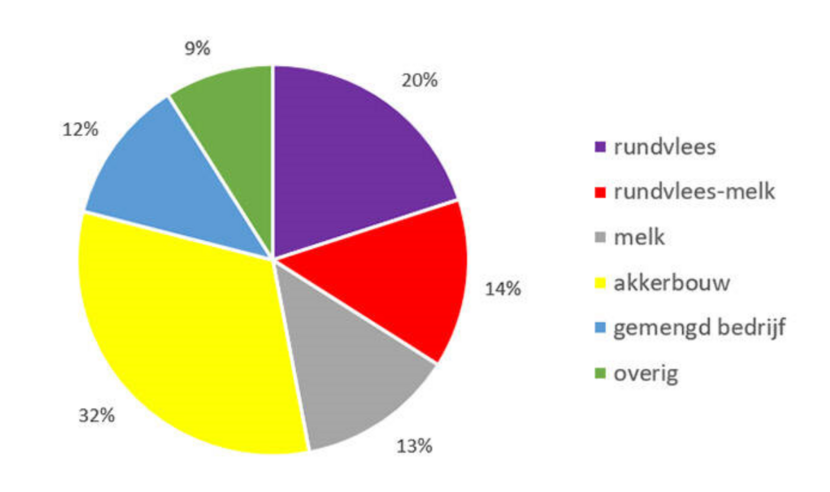

De Waalse landbouw is bij uitstek runderveeteelt (extensief) en akkerbouw georiënteerd, wat ook de relatieve grootte van het gemiddelde bedrijfsoppervlakte verklaart. Zo viel in 2016 47% van de Waalse agrarische bedrijven onder de categorie ‘rundveebedrijf’ (20% rundvlees, 14% gemengd en 13% melkvee), 32% onder ‘akkerbouwbedrijf’, 12% onder ‘gemengd bedrijf’ en 9% onder ‘overig’.

Ook al maakt intensieve veehouderij (varkens en kippen) in relatieve cijfers een stevig groei door, het blijft in Wallonië vooralsnog een niche-sector.

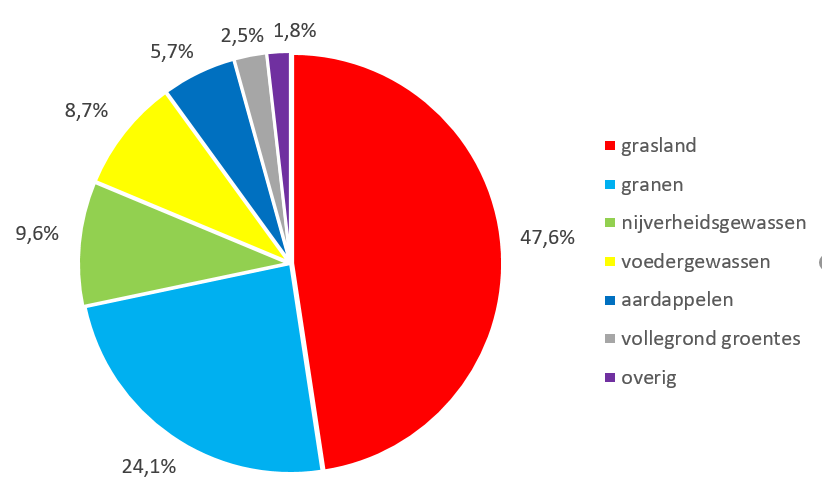

Graslanden zijn goed voor 47,6% van de Waalse landbouwgronden tegenover 52,4% voor akkerbouw. Kijkt men echter alleen naar deze laatste categorie, dan vormen granen (en meer specifiek tarwe) de grootste groep, gevolgd door nijverheidsgewassen (gewassen die bestemd zijn voor verwerking tot andere producten zoals aardappelen en koolzaad) en voedergewassen.

Figuur 2: Verdeling van de landbouwbouwgronden naar sector in 2018

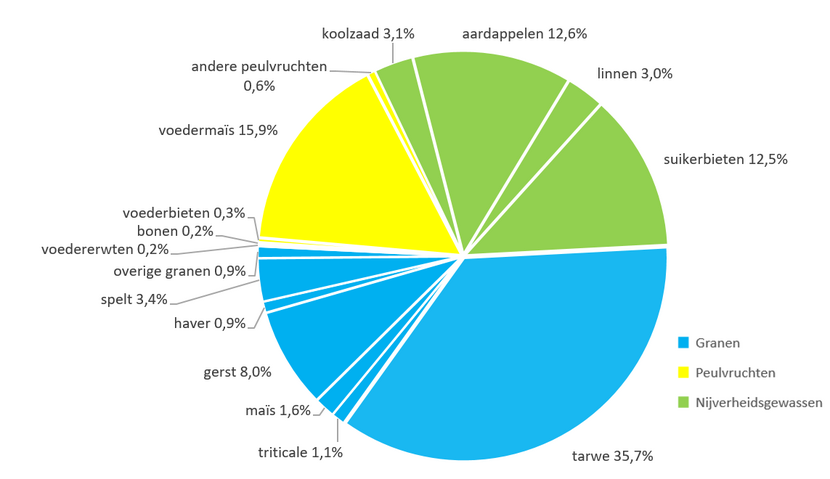

Binnen de verschillende hoofdgroepen zijn tarwe, voedermais, suikerbieten en aardappelen (voornamelijk consumptieaardappelen) de belangrijkste productgroepen wat betreft areaalbezetting. Opvallend is dat de teelt van vollegrondsgroenten in Wallonië slechts op zeer beperkte schaal wordt toegepast.

Figuur 3: Verdeling van de akkerbouwgronden naar productgroep in 2018

Bruto toegevoegde waarde van de agro-food sector

De totale productiewaarde van de Waalse landbouw schommelt sinds 2010 rond de 1,8 miljard euro en zo ook in 2017. Veeteelt is de belangrijkste sector met een aandeel van 54,8%, gevolgd door akkerbouw (34,7%) en tuinbouw (10,5%).

Het aandeel van de agrarische sector in stricto sensu in de totale Waalse economie is zeer bescheiden (0,8% in 2018), wat echter niet goed haar betekenis voor natuurbeheer en de lokale economie tot uiting brengt. Voegt men daar nog de foodsector aan toe, dan komt men echter op 2,9% in 2018. Voor België als geheel zijn deze procentuele cijfers zo goed als identiek (respectievelijk 0,74% en 2,84% - cijfers 2017).

Bedrijfsinkomen

Akkerbouwbedrijven presteerden qua bedrijfsinkomen zeer sterk gedurende de periode 2015-2017 (+40% t.o.v. het gemiddelde agrarische bedrijfsinkomen in Wallonië). Vleesveebedrijven kenden daarentegen moeilijke jaren met een bedrijfsinkomen dat ruim onder het gemiddelde lag (-30%). Melkveebedrijven wisten een bedrijfsinkomen te realiseren dat gelijk was aan het gemiddelde. Akkerbouw- en melkveebedrijven konden mede zo’n goede resultaten neerzetten dankzij een gunstige marktprijsontwikkeling voor hun producten.

Biologische landbouw

De Waalse landbouw wordt ook sterk gekenmerkt door een goed ontwikkelde biologische landbouwsector. Vanwege de geringe verstedelijking is er in Wallonië meer ruimte beschikbaar voor biologische landbouw dan in Vlaanderen. Dit is dan ook terug te zien in de cijfers: ruim 14% van het totale aantal Waalse landbouwbedrijven was in 2019 biologisch (in totaal 1.816 bedrijven, of te wel 1 bedrijf op 7!) tegenover slechts 2% in Vlaanderen. Doordat het gemiddelde oppervlakte van een biologische boerderij in Wallonië met 47 hectare wat kleiner was dan bij de traditionele landbouw (58 hectare), bedroeg het aandeel biologische landbouwareaal ‘slechts’ 11,5% (84.422 ha).

Meer dan 75% van het biologische landbouwareaal bestaat uit weiden die in bepaalde delen van Wallonië, bijna op een natuurlijke wijze worden beheerd in de biologische modus. Aangezien de biologische landbouw dus voornamelijk uit grasland bestaat, heeft het zuidoosten van Wallonië een veel hoger aandeel in de biologisch landbouw dan de rest van het Waalse grondgebied, dat meer gericht is op gewassen. De biologische premie voor weiden is immers aantrekkelijk met betrekking tot de inspanningen die moeten worden geleverd voor het respecteren van de specificaties van het lastenboek. Dit in tegenstelling tot gewassen, waarvoor de specificaties voor het verkrijgen van de biologische premie strenger zijn.

Een obstakel voor verdere grootschalige conversie naar biologische landbouw vormt de afwezigheid van een gegarandeerde afzet voor biologische producten. Dit probleem speelt vooral bij de productie van rundvee en gewassen. Bij deze laatste speelt dan ook nog het bijkomende probleem van phyto-technische controles, wat de productiekosten opdrijft ten opzichte van conventionele landbouw. De sector zet nu in op een grotere vraag door betere marketing, wat op zijn beurt weer een positief effect moet hebben op het aanbod.

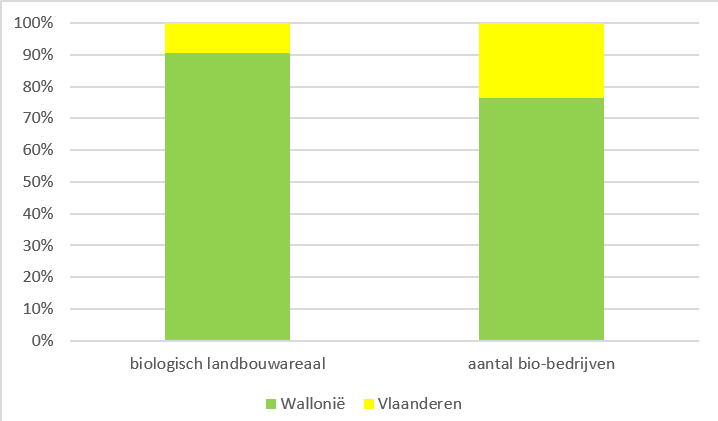

In totaal is Wallonië goed voor 91% van het Belgische biologische landbouwareaal. Daarmee is de Belgische biologische landbouwsector bijna een exclusieve Waalse aangelegenheid geworden.

Figuur 4: Aandeel Wallonië in Belgische biologische landbouw (2019)

Sinds 2005 is biologische landbouw in Wallonië aan een gestage, maar duidelijke opmars bezig, niet in de laatste plaats gesteund door overheidsmaatregelen. Zo formaliseerde Wallonië in 2013 door middel van een “Plan Stratégique Bio” de volgende doelstellingen voor 2020: een marktaandeel van 14% voor biologisch landbouwareaal en van 3% voor biologische voedingsproducten, en 1.750 gecertificeerde biologische bedrijven. Aangezien in 2016 de realisatie van deze doelstellingen ruim op schema lag, werd er in 2017 een nieuw, aangescherpt “Plan Stratégique Bio” aangenomen met daarin de volgende doelstellingen: een marktaandeel van 18% voor biologisch landbouwareaal en van 6% voor biologische voedingsproducten en 2.000 gecertificeerde biologische bedrijven. Het plan voorziet in 20 actiepunten gericht op onderzoek & ontwikkeling, financiële en administratieve bijstand, scholing en promotie van biologische landbouw.

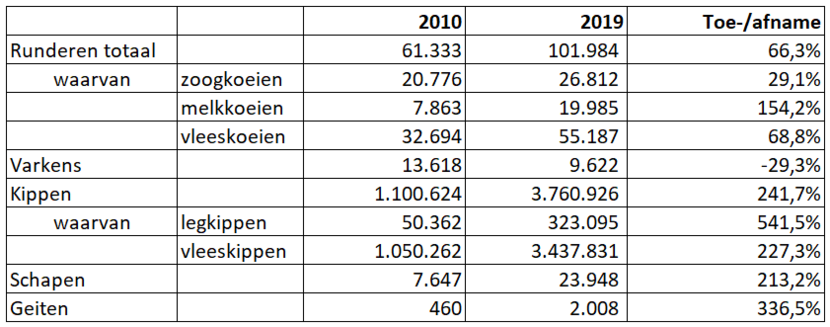

In 2019 nam in Wallonië de biologisch gehouden veestapel met 11,5% toe (zo stond bij runderen 9% van de Waalse veestapel als biologische geregistreerd). Het biologische landbouwareaal als geheel groeide in dat jaar met 4,1%, maar achter dit gemiddelde cijfer schuilen grote verschillen per sector:

- weidegronden, die met 64.000 hectare 75,7% van het biologische landbouwareaal vertegenwoordigden, namen met 2% toe. In totaal was in 2018 20% van de Waalse weiden biologisch.

- akkerbouw en voedergewassen, die met ruim 17.000 hectare goed zijn voor 20,4% van het biologische landbouwareaal, groeiden met 8,5%. In totaal was in 2018 4% van het Waalse akkerland biologisch.

Maar de grootste relatieve groeicijfers werden gerealiseerd in de niche-sectoren: +20% voor fruit (voornamelijk appels en peren, 452 hectare) en +19% voor groente (2.156 hectare) als gevolg van een sterk toenemende vraag van consumenten.

Tabel 1: Omvang biologische veestapel in Wallonië, 2010 en 2019, in aantallen

Bron: "Les chiffres du Bio 2019" van BioWallonie

Voor meer informatie over de Waalse biologische landbouwsector, zie ook het tijdschrift Itinéraires Bio.

Veeteelt

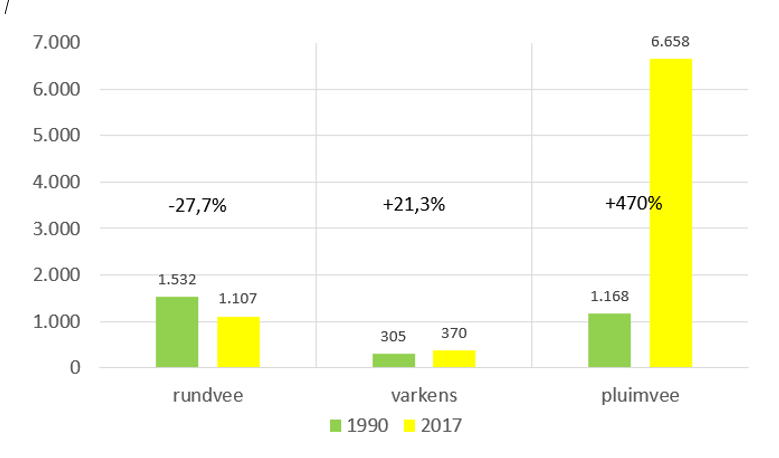

Figuur 5: Evolutie van de Waalse veestapel tussen 1990 en 2017, x 1.000 stuks

Rundvee

Na de piek van 1,5 miljoen stuks rundvee in 1990, kromp de Waalse rundveestapel tot 1,1 miljoen stuks in 2017. De gemiddelde veestapel per veehouder bedroeg 137 rundvleeskoeien, 56 melkkoeien en/of 44 zoogkoeien. Ten opzichte van 1990 betekent dit een verdubbeling in bedrijfsomvang (met tegelijkertijd een ruime halvering van het aantal bedrijven).

Kalfs- en rundvlees

In 2017 bedroeg de totale Belgische productie van rund- en kalfsvlees 262.000 ton (karkasgewicht), waarvan slechts 55.000 ton kalfsvlees was. Aangezien Wallonië zich vooral toelegt op de opfok van kalveren en de dieren na 15 dagen exporteert naar Vlaanderen, is de Waalse kalfsvleesproductie verwaarloosbaar klein.

Wat betreft rundvlees bedroeg de Waalse productie in 2017 122.000 ton (karkasgewicht), of te wel 43% van de totale Belgische productie.

Melk

In 2017 waren er 187.000 melkkoeien in Wallonië, die 1,2 miljoen liter melk produceerden, wat neerkwam op 32% van de totale Belgische melkproductie.

Varkens

De Belgische varkenshouderij bevindt zich traditioneel getrouw grotendeels in Vlaanderen. In Wallonië waren er in 2017 slechts 531 varkenshouders en met een bedrijfsomvang van bijna 700 varkens waren ze ruim de helft kleiner dan hun Vlaamse collega’s. Waar het in Vlaanderen vaak om gespecialiseerde varkenshouders gaat, gaat het in Wallonië eerder om een nevenaktiviteit.

De productie van varkensvlees bedroeg in 2017 67.000 ton (6,4% van de Belgische productie).

Pluimvee

De Waalse pluimveestapel bedroeg in 2017 6,7 miljoen stuks, waarvan 4,8 miljoen vleeskippen en 1,9 miljoen leghennen. De productie van gevogeltevlees in Waalse slachthuizen bedroeg 73.000 ton vlees, of te wel 15,9% van de Belgische productie.

Ook bij de pluimveebedrijven is er een vergaand proces van schaalvergroting en concentratie gaande als antwoord op de stabiel groeiende (binnenlandse) vraag. Voorts staan deze bedrijven vaker open, zeker in vergelijking met Vlaanderen, voor alternatieve verdienmodellen, zoals bijvoorbeeld kleinschalige mobiele units voor buiten (kippenkar).

Overig vee

In 2016 werden er 39.330 schapen gehouden op 950 boerderijen. Echter, het merendeel (60%) had minder dan 20 schapen. Door de aanwezigheid van een aantal grote schapenhouders lag de gemiddelde bedrijfsomvang echter op 94 schapen. De productie van schapenvlees bedroeg in 2016 285 ton, of te wel 10,2% van de totale Belgische productie.

In datzelfde jaar werden er 11.637 geiten in Wallonië gehouden.

Slachthuizen

Wallonië kent relatief weinig slachthuizen. De grote Belgische slachthuizen bevinden zich in Vlaanderen, waar ook het grootste deel van de productie en verwerking van varkens-, kalfs- en pluimvee plaatsvindt. Ook dieren die in Wallonië grootgebracht zijn, worden grotendeels in Vlaanderen geslacht, waardoor Wallonië goed is voor slechts 8% van de totale slachtingen in België. Wallonië kent dan ook een grote behoefte aan mobiele slachteenheden, al is het nog even wachten tot de regelgeving dit toestaat.

Belang van Wallonië in de Belgische landbouwsector

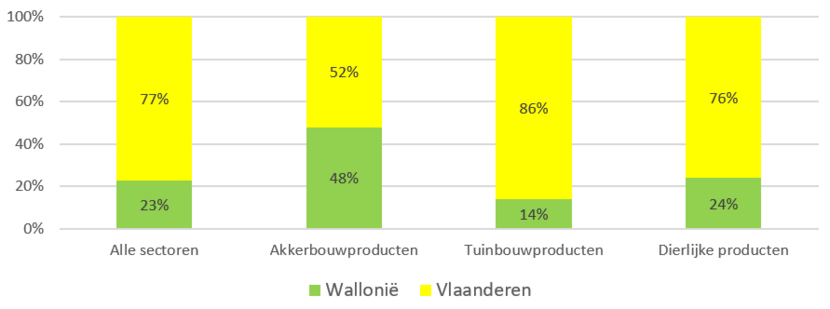

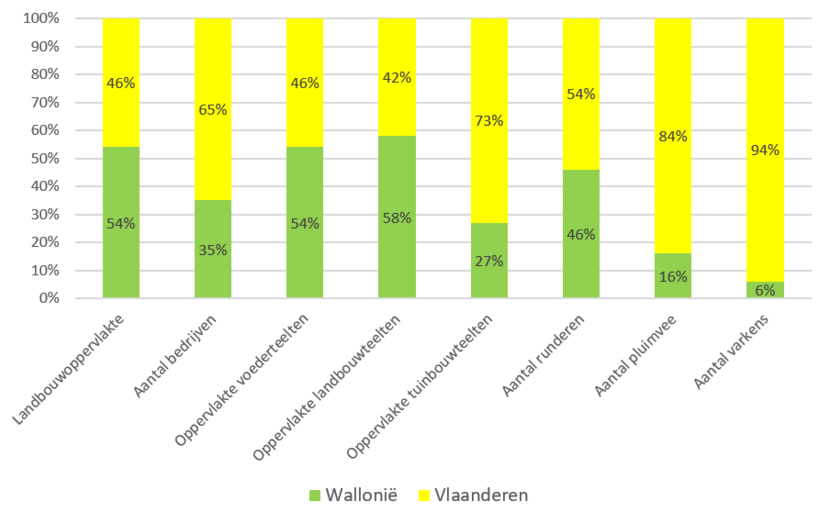

Wallonië beslaat ruim de helft van het Belgische grondgebied, terwijl het ‘slechts’ 30% van de Belgische bevolking huisvest. Met deze cijfers in het achterhoofd, blijkt dat Wallonië binnen België een sterke positie inneemt qua akkerbouwproducten, rundsvlees en melk. Tuinbouwproducten, varkens- en pluimvlees blijken daarentegen voornamelijk in Vlaanderen te worden geproduceerd.

Figuur 6: Aandeel Wallonië en Vlaanderen in Belgische landbouwproductiewaarden per sector in 2017

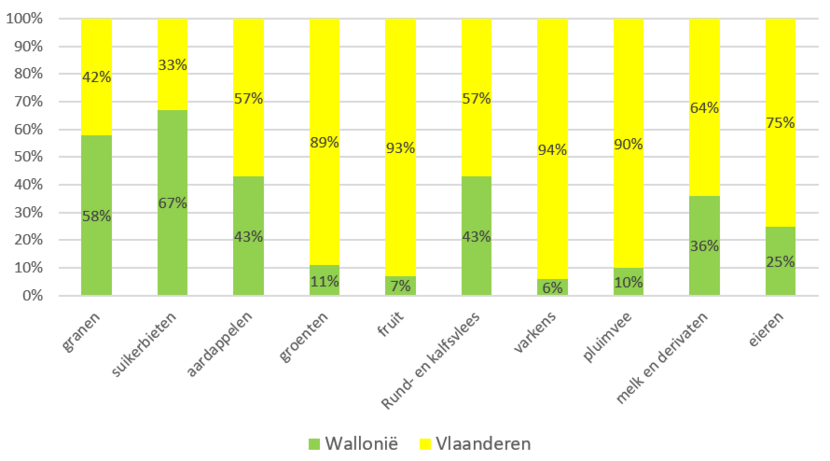

Figuur 7: Aandeel Wallonië en Vlaanderen in Belgische landbouwproductiewaarden per productgroep in 2017

Figuur 8: Aandeel Wallonië in de Belgische landbouw in 2017